- · 《人口与经济》栏目设置[09/01]

- · 《人口与经济》数据库收[09/01]

- · 《人口与经济》投稿方式[09/01]

- · 《人口与经济》征稿要求[09/01]

- · 《人口与经济》刊物宗旨[09/01]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

中国人口周期研究-转型宏观之十五

作者:网站采编关键词:

摘要:【中国人口周期研究-转型宏观之十五】人口与资本、技术一起在供给侧决定长期经济潜在增长率,是引发经济长期拐点、结构转型的重要因素,深刻影响着房市、股市、债市、储蓄率、

【中国人口周期研究-转型宏观之十五】人口与资本、技术一起在供给侧决定长期经济潜在增长率,是引发经济长期拐点、结构转型的重要因素,深刻影响着房市、股市、债市、储蓄率、投资率、贸易顺差、流动性、通胀、利率等。本文重点研究中国人口周期的规律、特征、趋势及其影响,我们既强调人口的基础性重要作用,也避免“唯人口决定论”。

导读:

人口与资本、技术一起在供给侧决定长期经济潜在增长率,是引发经济长期拐点、结构转型的重要因素,深刻影响着房市、股市、债市、储蓄率、投资率、贸易顺差、流动性、通胀、利率等。本文重点研究中国人口周期的规律、特征、趋势及其影响,我们既强调人口的基础性重要作用,也避免“唯人口决定论”。

摘要:

人口总量与结构:传统的人口红利逐渐消失。

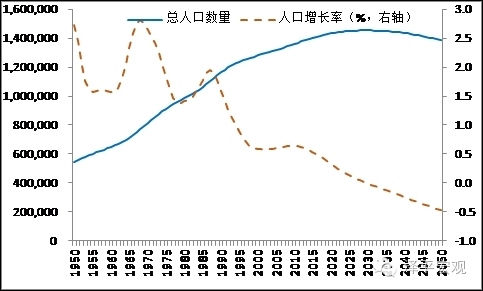

1)人口数量还在增长,但增长率大幅下降,主要劳动年龄人群出生于1962-1976年,6年后开始逐步退出劳动力市场。

2)总和生育率只有1.67,大大低于人口正常更替的2.1,符合人口再生产规律,但计划生育影响大,因压力大成本高居民生育意愿降低。美国是发达国家里生育率较高的经济体,维持了健康可持续的代际平衡,这可能跟其社会保障体系、开放社会的自由度、民众幸福感等有关。

3)家庭小型化,户均人口降至3.1;性别比下降,男性:女性比高达105:100.

4)老龄化加速,少子化加重。

5)15-59岁、15-64岁的劳动年龄人口在2012、2016年达到峰值并开始净减少,传统意义的人口红利逐渐消失,劳动年龄人群结构呈年长化趋势。

6)人口抚养比,尤其老年抚养比加速上升。

7)劳动年龄人口受教育程度上升,人力资本优势潜力待开发。

8)1978-2015年城镇化率从17.9%上升到56.1%,未来城市化进程将逐步放缓。

9)人口向东南沿海迁移,近年由于产业转移开始出现向中部回流,东北地区人口出现流出。

人口与经济增长:从人口红利到人力资本红利的历史性转折。1)人口推动经济增长的理论:从刘易斯式增长到内生式增长。当人口红利消失以后,经济增长必须转向依靠提高劳动生产率和技术创新。2)经济潜在增长率下降:人口红利渐逝、城乡转移和刘易斯转折点。3)从人口红利到人力资本红利。延长人口红利、提高生产率的措施包括:放开城镇户籍限制、基本公共服务均等化、社保改革、延长退休年龄、提高女性劳动参与率、发挥人力资本优势鼓励研发创新、从国有企业机关事业单位等非市场化冗员就业中释放劳动力。

人口与经济结构:消费升级、年龄消费投资特征、世代消费特征。总消费最高的为年龄在40-59岁之间的中年人,消费倾向最高的为50岁以上的老年人。分年龄段的消费支出,房租的消费主力为青年人,交通通讯、食品、教育、文化娱乐的消费主力为中年人,医疗保健、社交等其他杂项消费项的主力为老年人。中国世代消费投资特征,30-50后养老医疗,60后重视健康,70后消费保守重视品牌,80后喜爱休闲娱乐和互联网消费,90后高消费重休闲倾向、偏好娱乐、购房需求下降。2015-2020年中产崛起,医疗、健康、金融投资、文化娱乐、网购等消费需求上升,房地产配置需求下降。

房地产周期在很大程度上也是人口周期的一部分,人口出生数量领先住宅开工数量20年,20-50岁是适龄购房人群,2014年前后房地产投资到达长周期拐点,后房地产时代的典型特点是“总量放缓、结构分化”,人口迁移边际上决定不同区域房市,根据国际经验,人口将继续往大都市圈迁移聚集。

目录

1。人口总量与结构:传统的人口红利逐渐消失

2。人口与经济增长:从人口红利到人力资本红利的历史性转折

2.1。人口推动经济增长的理论:从刘易斯式增长到内生式增长

2.2。经济潜在增长率下降:人口红利渐逝、城乡转移和刘易斯转折点

2.3。从人口红利到人力资本红利

3。人口与经济结构:消费升级、年龄消费投资特征、世代消费特征

3.1。日本年龄消费投资特征分析

3.2。中国世代消费投资特征分析

3.3.2015-2020年中国收入水平分析:中产崛起

3.4。综合效应分析:医疗、健康、金融投资、文化娱乐、网购等消费上升,房地产配置需求下降

4。人口与股市:经济增长、流动性、风险偏好

文章来源:《人口与经济》 网址: http://www.rkyjj.cn/zonghexinwen/2020/1010/531.html